El 40 % de los beneficios de las multinacionales terminan en paraísos fiscales

La cantidad de beneficios que evaden las empresas y que suelen terminar en paraísos fiscales es una gran incógnita. Muchos son los intentos de cuantificar esta fuga de recursos, aunque por su propia naturaleza no es una tarea sencilla; a fin de cuentas, evadir es poner fuera de circulación. Esas ganancias no aparecen en las estadísticas públicas y quedan camufladas en las cuentas de las empresas. Uno de los últimos intentos de cuantificar este fraude está protagonizado por Gabriel Zucman, investigador de la Universidad de Berkeley que ha colaborado entre otros con Thomas Piketty. Zucman y dos profesores de la Universidad de Copenhague, Thomas Tørsløv y Ludvig Wier, han publicado un estudio 1/ en el que concluyen que el 40% de los beneficios de las multinacionales termina en paraísos fiscales. Según los datos que han recopilado, las multinacionales estadounidenses son las más activas en este tipo de evasión; sin embargo, son los países de la Unión Europea los que más recaudación pierden en el Impuesto sobre Sociedades.

A juicio de estos investigadores, el principal problema para detectar la evasión de beneficios es que estos no aparecen como tales en las cuentas financieras de las empresas. Los autores estiman que solamente el 17% de los réditos de las multinacionales es visible. Diversas ONG y grupos contra la evasión fiscal han exigido reiteradamente que se obligue a las grandes multinacionales a presentar sus cuentas de tal modo que se pueda conocer cuál es la parte del beneficio que se genera por la actividad de las empresas locales y cuál por las filiales extranjeras. Esa presión ha dado algunos frutos. Así, la Unión Europea aprobó la directiva 2013/36/EU que, entre otras cosas, obliga a los bancos a desglosar su actividad país por país. La mejora en los datos de pagos intragrupo y el comercio bilateral entre filiales de un mismo grupo han permitido a los investigadores afinar sus estimaciones. Esos movimientos, así como los datos de inversión directa de los propietarios finales, han posibilitado conocer qué multinacionales evaden impuestos.

Las vías de evasión

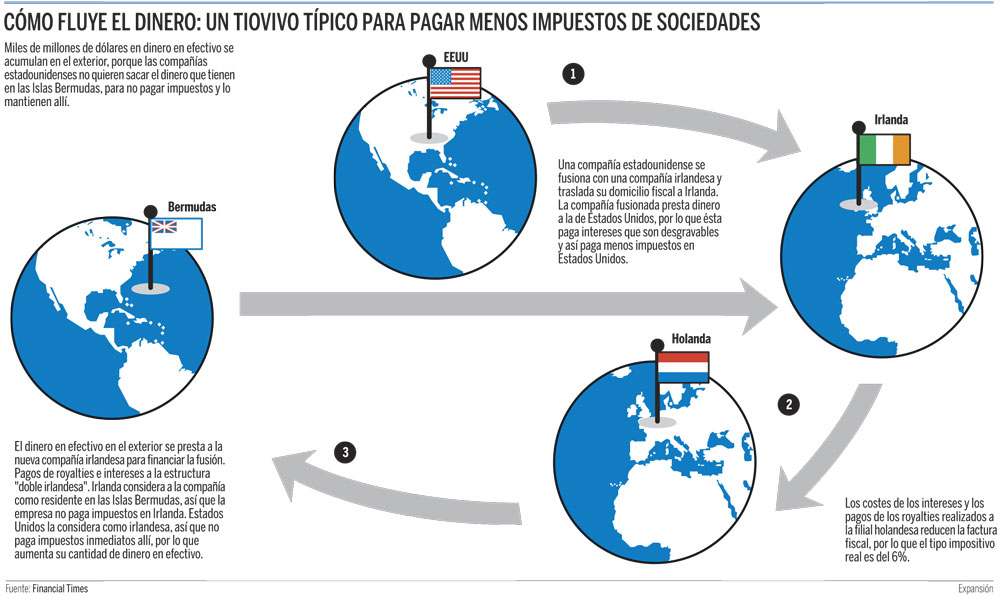

El informe identifica tres vías contables por las que las multinacionales esconden beneficios. La primera se conoce como la de los «precios de transferencia». Consiste básicamente en manipular los precios de los productos que se mueven entre la matriz y las filiales: unos precios bajos a lo producido en las sucursales dejan sin ganancia a estas y dan la oportunidad de acumular los beneficios a la matriz, lejos del escrutinio de la administración tributaria. También permiten, llegado el caso, cerrar la filial aduciendo pérdidas. Esta forma de evasión no requiere complejas estructuras, solamente situar estratégicamente la matriz y las filiales.

El segundo sistema son los pagos de intereses dentro del grupo. Normalmente el abono de intereses suele ser un gasto deducible, se restan de los beneficios a la hora de declarar las ganancias. La lógica es sencilla. Si una empresa pide un préstamo para realizar una inversión, comprar una máquina por ejemplo, los intereses de ese préstamo son un gasto asociado a la inversión y por tanto se descuentan de los beneficios. Los grandes grupos utilizan esta posibilidad para traspasar rendimientos utilizando los préstamos entre filiales. Pero es una vía que también se utiliza dentro de los países, lo que ha llevado a la administración tributaria a establecer límites sobre la cantidad de intereses pagados que se pueden deducir.

El tercer canal para la evasión es la colocación estratégica de los intangibles de la multinacional. Patentes y marcas se domicilian en paraísos fiscales. La multinacional exige a sus filiales elevados cánones por el uso de estos intangibles, trasladando de esta manera los beneficios de los lugares donde opera a los paraísos, camuflados en este caso como gastos por uso de patentes o marcas.

La magnitud de la riqueza evadida

Definidos los principales canales de evasión, los investigadores han establecido la proporción de cada uno de estos gastos en las cuentas de las corporaciones locales y de las multinacionales, y a partir de esos coeficientes han calculado la dimensión de lo evadido. Así, por ejemplo, han determinado que, mientras la proporción de beneficios en relación con el gasto en sueldos supone el 36% de media en el mundo, en los paraísos fiscales supera el 200%; es decir, las multinacionales tienen unos beneficios anormalmente altos para los pocos trabajadores que mantienen en esos territorios. Correlativamente, las grandes corporaciones suelen tener menos beneficios que las empresas locales en aquellos países que no son paraísos fiscales.

Los autores se inclinaron por ese criterio para cuantificar la evasión: el porcentaje de beneficios en relación con el gasto en sueldos. Valoraron que la única distorsión posible era que esas sucursales pudieran haber realizado importantes inversiones de capital; es decir, que las filiales en paraísos fiscales fueran más intensivas en capital que el resto de delegaciones. Pero una somera comparación confirmó que no era así. Los beneficios se mueven, pero las máquinas no. Especialmente significativo era el aumento de los beneficios de las filiales de las multinacionales norteamericanas registrados en los paraísos fiscales. Sin mayores inversiones en capital, los beneficios eran del 100% sobre los sueldos de los trabajadores a principios de los años 90 y en la actualidad alcanzan ya el 350%.

Para valorar quiénes son los perdedores, los autores del estudio han calculado las pérdidas comparando las operaciones dentro de los grupos multinacionales con la balanza comercial de los países. En este cotejo destaca que los paraísos fiscales no reciben beneficios netos y, en cambio, cobran una enorme cantidad de intereses y sus filiales tienen un balance comercial positivo con las empresas del propio grupo multinacional. Ese balance comercial positivo indica claramente que los precios de transferencia están manipulados para mover discretamente los beneficios.

Siguiendo ese criterio, los países que más pierden son los de la UE, alrededor del 20% de sus ingresos por el Impuesto sobre Sociedades; después le sigue Estados Unidos con el 15% y el resto de la OCDE, y los países en vías de desarrollo pierden entre un 6% y un 7%. Aunque cuantitativamente la pérdida sea mayor en los países desarrollados, el daño es mucho mayor en los países en vías de desarrollo, que no cuentan con grandes posibilidades para la recaudación de impuestos.

Crítica a las autoridades fiscales

Los autores del estudio señalan, por último, que los países con altos impuestos suelen dirigir sus esfuerzos a evitar la evasión hacia otros territorios con los que comparten altas tasas impositivas, pero que ignoran a los paraísos fiscales. Es como si se robaran contribuyentes mutuamente mientras dejan que los paraísos fiscales florezcan. Así lo demuestran las estadísticas de disputas y acuerdos fiscales entre administraciones tributarias: solo un 10% de los casos se dan con los paraísos fiscales.

Una afirmación que contiene ciertas dosis de verdad, pero que olvida un importante detalle. Si bien es obvio que las administraciones tributarias tratan de recuperar los impuestos que se evaden a través de otras administraciones tributarias, lo cierto es que para perseguir el fraude fiscal es básico tener acceso a la información y, precisamente, la ausencia de información es lo que convierte a determinados territorios en paraísos fiscales. No se trata por tanto de que no haya voluntad de investigar esas operaciones, sino que muchas veces la administración tributaria de países con alta tributación carece de información relevante para hacerlo.

Implicaciones políticas de la evasión de capitales

Los autores del informe concluyen que su trabajo tiene dos implicaciones políticas. Por una parte, los modelos utilizados sugieren que entrar en una dinámica de competencia a la baja en el Impuesto sobre Sociedades, como ha hecho la Administración Trump, no conduce a una mejora de los salarios de los trabajadores. Eso solo ocurre cuando otros factores de producción también se modernizan, para lo que es necesario que haya un flujo de capital real, no un mero flujo de ganancias contables. Por otra parte, la evasión de beneficios reduce la tributación de las multinacionales con respecto a las empresas locales, lo que condiciona la capacidad de maniobra de estas últimas. Además, se reducen los impuestos pagados por los propietarios de las grandes corporaciones, que habría que compensar cambiando la tributación de las multinacionales o los impuestos individuales para que las grandes fortunas coticen. Por último, los autores se muestran escépticos sobre el alcance de los mecanismos que negocian la UE y la OCDE si dejan fuera a los paraísos fiscales.

Isidro Esnaol, 1 agosto 2018

Notas

1/ Ver estudio completo (NdR).